Funktionsweise des ACTAN Algorithmus

Unsere Lösung basiert auf einer innovativen Software-Applikation, die einen regelbasierten Ablauf, auch bekannt als Algorithmus, automatisch durchführt. Dieser Algorithmus analysiert kontinuierlich Marktdaten und trifft auf Grundlage vordefinierter dynamischen Regeln Entscheidungen für den Handel. Dadurch wird der gesamte Prozess effizienter und weniger fehleranfällig.

Handel mit Aktien

Menschliche Schwächen wie Angst, Gier und Emotionen kennt die Maschine nicht. Dadurch gibt es auch keine Möglichkeiten zur Spekulation und das Risiko bleibt mathematisch berechnet immer auf dem gleichen Niveau. Dadurch sparen wir zusätzliche Gebühren und die Titel sind Bestandteil des persönlichen Portfolios. Es findet eine reine Anlage in Aktien statt und dies nur in der Form LONG (Aktien werden zuerst gekauft und dann verkauft, mit dem Ziel, einen Gewinn zu erzielen). Es wird keine SHORT Strategie verfolgt (d.h. es werden keine Leerverkäufe von Aktien getätigt). Mit unserer automatisierten Anlagestrategie hält ein durchschnittliches Portfolio, unabhängig vom Anlagevolumen, zwischen 50 bis 250 Titel. Damit wird eine hohe Diversifikation erreicht und das Risiko entsprechend reduziert.

Fokus auf Aktien

Damit unser Algorithmus eine konstante Rendite erzielen kann, ist eine sehr hohe Anzahl der gehandelten Aktien am Markt notwendig. Damit wird sichergestellt, dass die entsprechende Liquidität der einzelnen Aktientitel gewährleistet ist. Aus diesen Gründen ist unsere Lösung nur an NYSE und NASDAQ anwendbar oder an grossen Börsen in Asien. Aus geschäftspolitischen Gründen setzen wir ausschliesslich auf NYSE und NASDAQ. Zusätzlich braucht es eine Depotbank, welche die technischen Voraussetzungen zur Verfügung stellt, um eine automatisierte Anlage durchzuführen und zudem sehr niedrige Transaktionsgebühren anbietet.

Ausführliche Lösungsbeschreibung

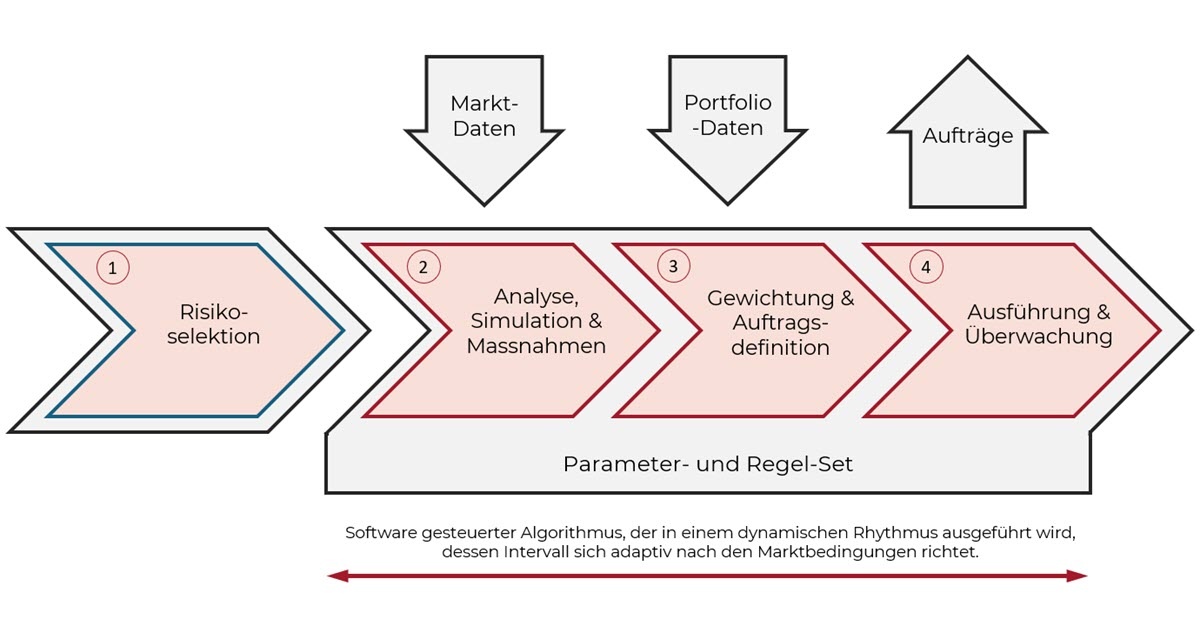

Die Portfolios und damit das Geld und die Anlagen aller unserer Kunden befinden sich bei einer Depotbank lautend auf den jeweiligen Namen des Kunden. Der Algorithmus von ACTAN tauscht Daten und Signale der Kunden-Portfolios mittels einer dedizierten und verschlüsselten Schnittstelle direkt mit der Depotbank aus. Zwischen ACTAN und der Depotbank werden weder Geld noch Anlagen transferiert, sondern nur Daten und Börsenaufträge (Signale). Die Depotbank stellt zusätzlich ihrerseits technisch und vertraglich sicher, dass der Vermögensverwalter keine Auszahlungen auf einem Kundenkonto durchführen kann, sondern nur Börsenaufträge (Signale) senden und Portfolio-Daten empfangen kann. Neben der technischen Absicherung der Kundengelder sowie ihren Anlagen erfolgt auch eine vertragliche Absicherung. Der Kunde schliesst einerseits einen Vertrag mit der Depotbank über seine Mittel und das Portfolio ab, andererseits schliesst er einen Vertrag mit Actan für das Portfolio-Management ab. Der Kunde hat jederzeit vollen Zugriff auf sein Portfolio bei der Depotbank. ACTAN kann nur Daten zu diesem Portfolio empfangen (z.B. wieviel Cash, welche Anlagen in welchem Umfang zu welchen Werten und mit welcher Transaktion durchgeführt wurden) und basierend auf diesen Daten Börsenaufträge (Signale) an die Depotbank senden, welche diese dann ausführt. D.h. ACTAN führt nicht direkt Transaktionen auf dem Kunden-Portfolio aus, sondern sendet Signale in einem normierten, abschliessend definierten Format an die Depotbank, welche die Depotbank dann auf dem Kunden-Portfolio als Transaktion ausführt und an ACTAN als Rückmeldung die Daten der Transaktion sendet. Auf diese Weise ist der Kunde vertraglich und technisch abgesichert, so dass ACTAN und deren Algorithmus auf keine Finanzmittel von ihm zugreifen kann, sondern nur das Portfolio-Management hinsichtlich Wertschriftenhandel steuern kann. Der Algorithmus von ACTAN führt regelmässig immer die gleichen Schritte aus. Die Schritte 2, 3 und 4 werden mit jedem RebalancingPlus ausgeführt.

1. Schritt: Risikoselektion (nur bei "Managed Portfolios")

In einem ersten Schritt wird initial mit dem Kunden aufgrund seiner Präferenzen ein Risikoprofil ausgewählt. Diese Selektion kann auf Kundenwunsch jederzeit anhand der gegebenen Richtlinien angepasst werden. Die Anpassung des Risikoprofils tritt mit dem nächsten RebalancingPlus automatisch in Kraft.

2. Schritt: Analyse, Simulation und Massnahmen

Dieser Schritt erfolgt vollautomatisch. Grundlage für Analyse, Simulation und Massnahmen sind vordefinierte Basis-Parameter, welche den Aktienhandel zwecks Risikominimierung bereits einschränken. Dies sind unter anderem die folgenden, nicht abschliessend aufgeführten Parameter:

Gehandelt am NYSE oder Nasdaq

- Nur in Titel aus den USA und industrialisierter Länder Weltweit

- Aktienpreis grösser als USD 30 (keine Penny-Stocks)

- Tägliche Anzahl der gehandelten Aktien grösser als 1 Million

- Historische Preis- und Marktkapitalisierungs-Datenabdeckung der letzten 3 Jahren

- Marktkapitalisierung grösser als 100 Mio. USD

- EBITDA > 0

- und weitere...

Zuerst erfolgt die Analyse der tagesaktuellen Marktsituation. Dazu analysiert der Algorithmus die historischen Marktdaten bis zum aktuellen Tag, berechnet Kennzahlen und Entwicklungen. Diese Daten nennen wir Analysedaten. Auf der Grundlage der Analysedaten werden verschiedene Simulationen von Anlageentscheidungen mit unterschiedlichen Parametern (Parameter wie minimaler / maximaler Aktienpreis, Anzahl der gehandelten Aktien, Gewinnentwicklung) ausgeführt mit dem Ziel, die Parameter so festzulegen, damit simulierte Börsenaufträge das bestmögliche Profit / Risiko Verhältnis liefern. Die Profit-Simulation erfolgt über Rückvergleich der Strategie (Historical Back-Forward-Testing) mittels historischer Daten. Das Resultat der Simulationen sind Ausführungsparameter, welche für die anschliessenden Massnahmen verwendet werden. Diese Parameter nennen wir «Hyperparameter». Auf der Grundlage der ermittelten Hyperparameter stellt der Algorithmus nun eine Liste von Massnahmen zusammen. Die Liste gibt Auskunft darüber, welche Aktien zu welchem Anteil und welchen Konditionen im Portfolio empfohlen sind. Diese Liste nennen wir «Anlageempfehlung». Dieser Schritt erfolgt unabhängig von den Kunden-Portfolios. Auf diese wird nicht zugegriffen, da es sich hier um eine reine Marktbetrachtung handelt.

3. Schritt: Gewichtung und Auftragsdefinition

Auch dieser Schritt wird vollautomatisch ausgeführt. Auf der Grundlage der Anlageempfehlung aus Schritt 2 werden hier für jeden Kunden seine individuellen Börsenaufträge aufgrund seines Risikoprofils aus Schritt 1 definiert. Dazu erfolgen pro Kunde diese Schritte: Abfragen der aktuellen Kunden-Portfolio-Daten Kundenspezifische Gewichtung der Anlageklassen «Cash» und «Stocks» aufgrund seines Risikoprofils Kundenspezifische Definition der nötigen Börsenaufträge, um die Anlageempfehlung zu erfüllen (d.h. Verkauf der Positionen aus dem Portfolio, welche nicht in der Anlageempfehlung stehen und Zukauf der Positionen gemäss Ausführungsempfehlung)Kontrolle und Plausibilisierung der Anlageempfehlungen mit Abbruch, wenn ein unerwartetes Ergebnis auftritt. In diesem Schritt werden erst Börsenaufträge definiert, d.h. es werden für das Kunden-Portfolio noch keine Aufträge ausgeführt.

4. Schritt: Ausführung und Überwachung

Dieser Schritt erfolgt ebenfalls vollautomatisch. Hier werden pro Kunde die definierten Börsenaufträge aus Schritt 3 über die verschlüsselte Schnittstelle zur Depotbank ausgeführt. Die Börsenaufträge werden als Signale an die Depotbank übermittelt, welche die Depotbank anschliessend auf dem Kunden-Portfolio als Transaktionen ausführt und ACTAN als Rückmeldung die Daten der Transaktionen sendet. Alle Transaktionen pro Kunde werden seitens ACTAN überwacht, überprüft und protokolliert. Unerwartete Effekte werden dem System-Monitoring gemeldet und falls notwendig, entsprechende Massnahmen eingeleitet.